鸡肉报告:2023肉鸡产业链及国际国内供需形势分析

摘要

我国白羽肉鸡产业链包括上游的动物保护、肉鸡饲料、育种企业,中游的肉鸡养殖企业,下游的屠宰场、餐饮企业、肉制品企业以及消费者。

上游来看,育种企业主要以安伟捷、科宝、哈伯德等国外育种公司为主,三家公司占据全球95%的白羽肉鸡育种市场;饲料方面,肉鸡饲料主要由玉米和豆粕构成,平均而言玉米约占59%,豆粕约占28%,白羽肉鸡是常见的家禽中料肉比较低的家禽,相比其他家禽具有更高的生产效率;由于白羽肉鸡抗病能力相对较弱,禽流感爆发后会影响消费情绪和产能供应。

中游来看,白羽肉鸡完整的代际繁育体系总共包括5代肉鸡培育,分别是纯系原种、曾祖代、祖代、父母代、商品代,我国祖代鸡大量从国外引种,2021年国产祖代鸡通过审核。白羽肉鸡出栏时间较短,从破壳雏鸡到出栏大约需要7周,从祖代引种到商品代出栏大约共需要77周(1.48年)。

下游来看,白羽肉鸡的需求方为屠宰场、餐饮企业、肉制品加工行业和消费者,主要通过团膳、快餐、零售、食品加工的方式流入市场,其中团膳约占35%,快餐约占33%,为白羽肉鸡的主要销售渠道。

国际层面,我国是鸡肉的生产、消费大国,USDA数据显示,中国是世界第三大鸡肉生产国、第二大鸡肉消费国,占全球鸡肉生产量的14.3%,消费量的14.72%。据USDA预估,2023市场年度我国鸡肉产量14.3百万吨,占全球的13.81%;消费量14.51百万吨,占全球的14.38%;进口量0.725百万吨,占全球的6.51%。

国内层面,我国白羽肉鸡历年祖代存栏在160-180万套左右,2022年白羽肉鸡年出栏量约75亿只。

01 肉鸡行业产业链梳理

(一)肉鸡种类概述

我国肉鸡市场上的肉鸡品种主要有白羽肉鸡、黄羽肉鸡、土杂鸡。白羽肉鸡属于快大型鸡,是从美国白洛克鸡中培育出的品种,特点在于生长周期短,从破壳到出栏大约需要42天;黄羽肉鸡属于优质型肉鸡,主要是从中国本地优良品种中培育出来的肉鸡品种,生长速度相对较慢,但肉质和口感较白羽肉鸡更为良好;土杂鸡是未经系统选育过的地方鸡种,多以散养为主,较少使用饲料,肉、蛋品质较高。

从外观上看,白羽肉鸡羽色和皮肤均为白色,鸡冠较小,出栏时体型较大;黄羽肉鸡羽色较为多样,包括黄羽、麻羽和黄麻羽等相近颜色,尾部羽毛为褐色,皮肤淡黄;土杂鸡颜色一般较黄羽鸡暗,体型也更小。

(二)产业链构成

我国白羽肉鸡产业链包括上游的动物保护、肉鸡饲料、育种企业,中游的肉鸡养殖企业,下游的屠宰场、餐饮企业、肉制品企业以及消费者。

其中,动保行业主要为养殖企业提供肉鸡饲养的疫苗和药品,育种企业为养殖企业提供培育得到的祖代鸡,养殖企业收购饲料喂养肉鸡,待肉鸡达到出栏标准后,将会被送往屠宰场进行屠宰加工,然后送往餐饮企业或者直接流入市场供消费者购买,也有养殖企业将生鸡直接送往餐饮企业和市场,但随着市场管理趋严,不经屠宰直接流入市场的鸡肉占比越来越低。

02 肉鸡育种

( 一)代系繁育

现代商品鸡大多是通过杂交得到的,杂交得到的商品鸡具有更为优良的遗传特性,如抗病能力强、料肉比低、生产效率高等特点,但杂交得到的优良特性并不 能在下一代中稳定遗传,因此,商品鸡的生产需要通过5代鸡种的选育,从纯系原种出发,到曾祖代鸡,祖代鸡,父母代鸡,最后到性能优良的商品代。

从时间维度上看,白羽肉鸡从祖代鸡鸡苗到产蛋期需要约25周的时间,产蛋高峰期大约在第32周,产蛋后需要3周左右孵化出父母代鸡苗,同样,父母代鸡苗发育到产蛋期也需要约25周的时间,产蛋高峰也在第32周,孵化约3周得到商品代鸡苗,经过约7周的喂养商品代鸡可以出栏。因此,从祖代鸡苗到商品代出栏大约需要77周的时间。一套祖代鸡一生中大约能生产45套父母代,每套父母代一生中能产商品代鸡蛋110只,因此一套祖代鸡大约能产4950只商品代鸡苗。

(二)育种企业以及相应品种

当前肉鸡市场上的主要白羽鸡育种公司有安伟捷(Aviagen)、科宝(Cobb-Vantress)、哈伯德(Hubbard)三家公司,三者占全球市场份额在95%以上。

2021年12月6日,国家畜禽遗传资源委员会审定通过福建圣泽生物科技发展有限公司、东北农业大学和福建圣农发展股份有限公司联合培育的“圣泽901”,中国农业科学院北京畜牧兽医研究所和广东佛山市新广农牧有限公司联合培育的“广明2号”,北京市华都峪口禽业有限责任公司、中国农业大学和思玛特(北京)食品有限公司联合培育的“沃德188”等3个快大型白羽肉鸡品种,中国肉鸡市场开始拥有自主培育的白羽肉鸡品种。

03 饲料供应

(一)肉鸡饲料构成

肉鸡饲料的构成以玉米、豆粕、菜粕、磷酸氢钙为主,并搭配使用油、盐、维生素、矿物质、益生菌等添加剂,其中,玉米和豆粕是肉鸡饲料中最主要的成分。平均而言,肉鸡饲料中玉米占59.3%,豆粕占27.8%,菜粕占6%,磷酸氢钙占1.28%,玉米和豆粕合计占87.1%。

(二)饲料消耗和肉鸡生产效率

料肉比指的是饲养牲畜所用饲料的重量与牲畜体重的比重,是一种衡量饲料投入与肉量产出的指标,料肉比越低,说明牲畜的生产效率更高,投入少,产出高,反之则说明生产效率低,投入多,产出的肉量少。在常见的肉类来源中,白羽肉鸡具有最低的料肉比,大约为1.6-1.8,低于黄羽肉鸡、肉鸭、肉猪、肉牛,其中,肉牛和家猪的料肉比远高于白羽肉鸡,肉牛料肉比约为6,生猪料肉比约为2.8。

04 疫病防控

(一)禽流感历史回顾

全球的禽流感疫情起始于1997年,在香港首次爆发,并即刻引发了全球的关注。自那时以来,全球多次爆发了禽流感疫情,最严重的疫情发生在2004-2006年、2013-2017年、2020-2022年。

2004年,越南和泰国发生了大规模的散发性H5N1禽流感疫情,引发了全球的关注。随后,疫情迅速蔓延至亚洲其他地区,成为全球范围内的公共卫生危机。

2013-2017年,禽流感疫情主要爆发在亚洲、北美和欧洲部分地区。2013年3月,我国首次报告出现H7N9禽流感病毒感染人类的疫情,之后疫情迅速扩散至全国范围,病例数和死亡数都在逐年增加,到2017年,我国报告的H7N9人感人例累计超过1500例。

2020-2022年,禽流感疫情主要集中在北美和欧洲,并未给我国公共卫生安全带来严重影响,但是影响了我国禽类进口,我国祖代种鸡国外引种量在2022年大幅下降。

(二)防控措施

(1)疫苗和扑杀

欧美地区的肉鸡出口国由于担忧出口监测时,注射过疫苗的禽类被检出阳性后无法判断究竟是由于疫苗,还是因为感染了禽流感,所以欧美国家大多采用扑杀的方式对禽流感加以控制。

而中国没有采用欧美国家大面积扑杀的方式进行管控,而是以疫苗和扑杀相结合,疫苗主要针对H5亚型和H7亚型进行免疫,要求免疫密度达100%。由于禽流感病毒变异速度较快,疫苗往往需要进行对应的更新换代,才能更好的控制禽流感病毒的发展。近年来,禽流感出现了很多新亚型及变异毒株,也给国内禽病防控带来更大挑战,但目前来看,尚未对国内肉鸡存栏产生较大影响。

(2)限制进口

我国鸡肉进口的主要来源国为巴西、美国、俄罗斯、泰国等国家,进口的鸡肉产品主要有冻鸡爪、冻鸡翼(不包括翼尖)、带骨的冻鸡块、其他冻鸡杂碎等,根据海关总署的数据,2022年鸡肉进口的来源国中,来自巴西的鸡肉进口占比最大,达42.42%,全年主要进口的鸡肉产品为冻鸡爪,占进口量的50.99%。

由于2022年以来国外禽流感形势严峻,为了防止疫情输入风险,我国海关总署颁布了一系列进口禁令措施。自2022年起到2023年8月30日,中国海关总署共发布了18条针对国外进口禽类产品的禁令,涉及欧洲和美洲等多个国家。

(三)禽流感对我国鸡肉市场的影响

(1)国内禽流感疫情影响消费心态

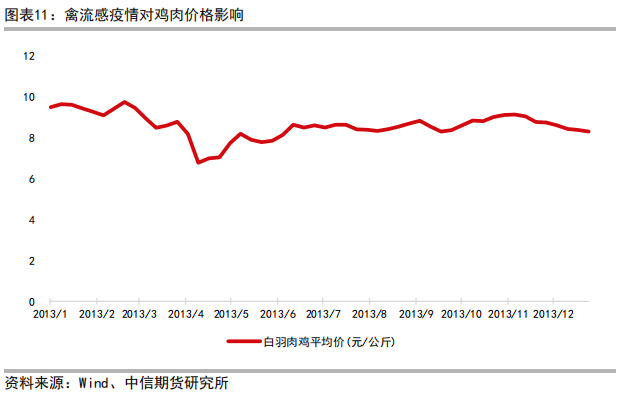

禽流感导致相关国家鸡肉安全和出口供应难以得到保障,且部分禽流感病毒是人畜共患病,由于中国国内民众对于使用鸡肉食品可能产生的安全问题的担忧,再加上鸡肉不是中国主要的肉食消费品,因此人们很可能在禽流感期间减少对鸡肉的消费,中国国内需求在禽流感严重期间快速萎缩,导致鸡肉价格下降。如2013年3-5月,在中国禽流感爆发阶段,白羽肉鸡价格明显呈现出下降趋势,可以看出禽流感对消费者心态影响显著。

(2)国际禽流感疫情影响肉鸡进口

白羽肉鸡对疫病的抵抗能力较弱,禽流感等传染性疾病会很大程度上影响白羽肉鸡的供应。

美国于2022年3月开始爆发禽流感,到2022年10月7日,美国农业部的数据显示,该轮禽流感已经蔓延至美国41个州,累计感染4716.80万只禽鸟,年底已经扑杀5054万只家禽。2022年10月,欧洲疾病预防控制中心也发布报道称,英国、法国、德国等一场大规模禽流感正席卷欧美地区。日本、印度也面临禽流感的威胁,韩国也开始采取禽流感疫情防措施。

2013-2017年之间,由于禽流感疫情大规模爆发,我国祖代鸡引种量急剧下降,2013年祖代鸡引种156万套,到2016年仅引种63.92万套,缩减了59.03%。

禽流感导致我国从国外引种祖代鸡变得更加困难,我国祖代种鸡引种量在2022年大幅下降,2022年引种祖代鸡89.83万套,同比降低27.73%。由于国内祖代鸡生产能力暂时不能完全满足国内市场需求,禽流感的出现对我国鸡肉供应、鸡肉价格都会产生影响。

05 肉鸡养殖体系介绍

(一)白羽肉鸡和黄羽肉鸡对比

黄羽肉鸡是中国本土鸡种,发育较为缓慢,相对白羽肉鸡生长周期更长,体重更轻,抗病能力更强,味道更好。对于不同类型的黄羽肉鸡,生长周期具有明显的差异,市场上主要有快速型、中速型和慢速型三种类型的黄羽肉鸡。

快速型黄羽肉鸡生长周期最短,大约42-65天可以出栏,出栏体重大约为1.5公斤,一般而言,优质的黄羽肉鸡需要100天以上的时间才能出栏。当前中国市场上的黄羽肉鸡平均出栏时间大约为85天,而土杂鸡的出栏时间更是在120天以上。中国畜牧业协会的数据显示,至2021年,慢速鸡在黄羽鸡市场的占比最高,达46.56%,中速鸡和快速鸡占比相差不大,分别为24.55%和28.89%。

相比起来,白羽肉鸡属于“快大型”鸡,一般白羽肉鸡的出栏时间为42天左右,出栏体重大约2.5公斤,出栏时间比黄羽肉鸡早大约43天,出栏体重比黄羽肉鸡大约重1公斤,具备生长周期短、产肉效率高的特点,但是口感和味道不如黄羽肉鸡。

在肉鸡饲养上,黄羽肉鸡主要以农户散养为主,目前饲养黄羽肉鸡主要采用“地面平养加垫料”的方式,集约化程度越来越高,笼养能够显著提高黄羽肉鸡的育肥效率,由于黄羽肉鸡抗病能力较强,在日常管理中可以不用在饲料中添加过多药物。白羽肉鸡的饲养多为养殖企业规模化养殖,在养殖过程中需要满足养殖场的通风、光照、温度、湿度等多项指标,在进苗前应该对鸡舍进行彻底消毒,并定期清理和对鸡舍消毒。

(二)肉鸡繁育周期

完整的白羽肉鸡育种周期需要经历纯系原种、曾祖代鸡、祖代鸡、父母代、商品代鸡5代的选育。安伟捷(Aviagen)、科宝(Cobb-Vantress)、哈伯德(Hubbard)是世界上最大的三家白羽肉鸡育种公司,占全球市场的份额在95%以上。全球白羽肉鸡祖代大多需要从这三家公司进口引种鸡苗,鸡苗多为一日龄,从引进祖代鸡苗到淘汰大约需要16个月的时间。祖代繁育出的商品代也同样如此,只多出了3个周的孵化时间。在对商品代鸡苗育肥约7周后,商品代白羽肉鸡就可以出栏。

06 市场供求情况

(一)国际市场供求情况

(1)生产情况

国际上鸡肉生产的主要国家有美国、巴西、中国、欧盟、俄罗斯等国家,其中,美国占有世界上最大的鸡肉产量,2012-2023年度平均产量达到19.13百万吨,占世界鸡肉产量的20.34%;巴西是世界上鸡肉产量第二大的国家,占全球鸡肉产量的14.47%;中国的鸡肉产量在世界上排第三位,占全球的比重为14.31%。

由于全球生产能力的提高,鸡肉生产量总体上呈现稳步增长的趋势,但2016年也出现了全球鸡肉产量的下降,2012年全球鸡肉总产量为84.91百万吨,到2023年预计产量为103.52百万吨,年均复合增长率达1.66%,近年来,全球鸡肉产量增长放缓,自2019年同比增长率达到5.03%的高峰后,增长率呈现下降趋势,2022年同比增长率仅为0.85%。

美国作为全球最主要的鸡肉生产国,其生产能力长期维持增长的态势,从2012年生产量16.86百万吨,到2022年生产20.99百万吨,年平均增长率达2.01%,但是近年来,美国鸡肉生产量增速也逐渐放缓,受新冠疫情的影响,2020年产量增速为1.57%,2021年增速仅为0.67%,到2022年鸡肉产量的增速才有所恢复。

中国的鸡肉产量波动较大,2012年至2017年,鸡肉产量总体呈现下降趋势,2017年之后,产量才逐渐提升,并在2020年后逐渐稳定在14.5万吨左右,增长率走势方面则与全球较为相似,近些年来,中国鸡肉产量增速有明显的下降趋势,2020年同比增长率为5.80%,2021年下降到0.68%,到2022年增长率降为负值,为-2.72%。

(2)消费情况

鸡肉是世界上重要的肉类消费品,自2012年以来,鸡肉消费量都呈现出上升趋势,且走势基本与全球鸡肉产量相同,自2016年起,鸡肉消费量逐年上升,2016年全球鸡肉消费达87.66百万吨,到2023年,鸡肉消费达100.89百万吨,年复合增长率达1.65%,近年来鸡肉产品的消费增速在不断放缓,从2019年起,同比增长率不断下降,2022年鸡肉消费同比增长仅为0.83%,基本与全球鸡肉产量的增速持平。

在消费量上,美国仍然是世界上最大的国家,消费量占全球的17.34%,中国鸡肉消费占全球比重为14.72%,位居世界第二。美国鸡肉消费量自2012年起就呈现逐年递增的趋势,2012年消费鸡肉13.5百万吨,到2022年消费鸡肉17.7百万吨,年平均增长率为2.44%。

中国与美国不同,中国的主要肉食来源为猪肉,鸡肉为第二大肉类来源,因此消费量的波动相对剧烈,2012-2017年鸡肉消费总体呈下降趋势,近年来,随着人们饮食结构的变化,鸡肉消费量有所增加,2021年中国鸡肉消费量约15百万吨,2022年消费14.4百万吨,均在历年高位。

(3)进口情况

在国际贸易体系中,鸡肉的主要进口国有日本、墨西哥、英国、沙特阿拉伯、伊拉克和中国,这7个国家占全球进口总额的51.4%。其中日本占比为10.13%,为全球进口量最大的国家,中国进口占比为4.93%。

日本鸡肉历年进口量较为稳定,自2017年以来,日本鸡肉进口量维持在1.06百万吨左右。中国鸡肉进口量波动较大,2012-2020年鸡肉进口呈增长趋势,2012年进口量达0.25百万吨,到2020年达1百万吨,但2020年之后,鸡肉的进口量又迅速下降,到2022年,鸡肉进口下降为0.63百万吨。

(4)出口情况

鸡肉的主要出口国有巴西、美国、欧盟、泰国、中国等国家,这五个国家占全球出口量比重83.98%,占据全球出口量的绝大部分,其中巴西是世界上出口最多的国家,占全球鸡肉出口比重为33.16%;美国是世界上第二大鸡肉出口国,占全球26.91%;中国出口量位居世界第五,占全球出口比重达3.61%。

自2012年起到2023年,巴西鸡肉出口量基本平稳,大体维持着缓慢增长的趋势,2012年到2020年,巴西出口额基本保持不变,围绕3.8百万吨上下波动,此后则缓慢增长,直至2022年的4.45百万吨,在2020年到2022年里,巴西出口量增长了14.69%。

中国的出口量相对巴西而言非常微小,且出口量非常稳定,年均出口量仅为0.44百万吨,2012年出口量为0.41百万吨,到2022年出口量为0.53百万吨,增长率为29.27%,但基数过低。

(二)国内市场供求情况

(1)祖代产能

中国市场上主要的白羽肉鸡品种有科宝、AA+、圣泽901、罗斯308、利丰、广明2号、沃德188、哈伯德等,根据我的钢铁网的数据,2023年一季度引种总量占比最多的品种是科宝,占比约38.52%。自2021年12月国家畜禽遗传资源委员会审定通过“圣泽901”、“广明2号”、“沃德188”三种白羽肉鸡后,中国的白羽鸡育种市场成功打破国外垄断。

祖代存栏量自2017年至今总体趋势先减后增2017年1月初,祖代存栏约131.98万套,到2018年9月中旬,祖代存栏下降到109.67万套,此后存栏量不断走高,直至2020年11月底,达156.52万套,从2020年12月开始至2023年2月,祖代存栏量基本维持稳定,存栏量在160-180万套之间波动。

(2)父母代产能

父母代生产是祖代和商品代之间的中间环节,直接决定着商品代未来的供应量。据中国畜牧业协会禽业分会数据,2017年1月初,样本点父母代总存栏约为2479.97万套,到2020年1月初,存栏量下降到2402.48万套,此后父母代存栏量进入快速增长的时期,并一直持续到2023年2月,截止2023年2月中旬,样本点父母代存栏量已经达到3681.48万套。在价格上,父母代鸡苗价格区间跨度较大,在7-82元/套之间。

(3)商品代鸡苗供应

商品代鸡苗销售量总体也呈现先减后增的趋势,2017年至2019年,商品代鸡苗销售量波动下降,周度销量在5000-6000万只波动,此后销量呈现上升趋势,直至2022年11月。

在鸡苗的价格方面,商品代鸡苗价格波动剧烈,总体先升后降,与商品代的销售量大致呈现相反的走势,但可以看到销售量波动远远不如价格波动剧烈,商品代鸡苗价格最高时在2019年11月初,达11.21元每只;最低时在2020年1月初,仅有0.2元/只,最高价比最低价约高55倍。

(4)肉鸡出栏

目前中国鸡肉市场仍然较为分散,根据白羽肉鸡联盟的数据,2021年白羽肉鸡行业CR4为29.69%,市占率前四的企业为禾丰股份(10.34%)、圣农发展(8.12%)、正大集团(5.75%)、新希望(5.47%)。总体上看,白羽肉鸡出栏量呈上升趋势,2019年白羽肉鸡出栏54.2亿只,到2022年,出栏75.1亿只,相比上一年增长了15%。

当前我国白羽肉鸡的主产区集中在山东、辽宁、河北、福建和江苏,五省屠宰量合计约占全国的80%以上。白羽肉鸡联盟数据显示,2022年中国白羽肉鸡屠宰量达75.16亿只,其中山东省屠宰量达34.69亿只,相比2021年增长20.62%;辽宁省屠宰量达13.51亿只,同比增长1.96%;福建省屠宰6.2亿只,相比上一年增长10.32%。山东省在全国白羽肉鸡的供应中占据着举足轻重的地位,2022年的数据显示,仅山东省就占全国白羽肉鸡屠宰量的46.15%,几乎占全国屠宰量的一半,并且超过辽宁、福建、河北、江苏的总和。

(5)国内需求

1.肉类替代需求

鸡肉是我国第二大肉类来源,国内消耗量仅次于猪肉,2021年禽肉消费占肉类消费比重达到27%。而鸡肉构成了禽肉的绝大多数,2021年鸡肉占禽肉消费总量约66%,在鸡肉市场里,白羽肉鸡占据了57%的份额,黄羽肉鸡相对较低,占鸡肉总市场的27%,白羽肉鸡在生产效率方面的优势最终转化为了市场经济优势。随着人们健康意识的提高,脂肪含量较低的肉类将更受欢迎,公开资料显示,鸡肉脂肪含量平均约为10%,相比牛肉低4%,比羊肉低7%,相对与平均脂肪含量约21%的猪肉,鸡肉是不可多得的优质低脂肪高蛋白肉类,同时由于低料肉比而在市场上具有成本优势,鸡肉的市场需求有望得到进一步挖掘。

鸡肉作为我国第二大肉类消费品,与猪肉之间存在一定的互补性,通常情况下,猪肉价格上涨的年份,鸡肉的消费量会增加。2014年至2018年,国内猪肉和鸡肉消费量都呈现下降趋势,2014年鸡肉消费量为12.99百万吨,2018年为11.60百万吨,4年的时间里,鸡肉消费下降了10.7%,猪肉消费量从2014年的58.65百万吨减少到2018年的55.30百万吨,消费量下降了5.71%。

然而,自2018年6月起,猪肉价格在经历了短暂的低谷后,开始急速攀升,Wind数据显示,2018年1月5日市场平均猪肉价格为21.73元/公斤,此后市场价格整体上不断上升,至2020年2月14日,猪肉平均价格已经达到51.56元/公斤,平均日度增长率达到0.84%。在2019年至2021年猪肉价格维持高位期间,鸡肉的价格在13-20元/公斤之间波动,这段时间里,鸡肉的消费量维持高位并与猪肉消费量呈相反的走势,而自2022年起,随着猪肉价格逐渐恢复正常,鸡肉的消费量则开始走低,与猪肉消费反向变动。

2.鸡肉需求结构

我国鸡肉产品的用途主要有快餐、团膳、零售和食品再加工四种,其中,团膳消费和快餐消费占据了鸡肉消费的绝大部分,且两者占比相差不大,团膳消费占白羽肉鸡消费的35%,主要供给学校、企事业单位的食堂等集中提供餐饮的部门;快餐消费占33%,主要是供应肯德基、麦当劳、德克士等快餐店。

07 总结

我国白羽肉鸡产业链包括上游的动物保护、肉鸡饲料、育种企业,中游的肉鸡养殖企业,下游的屠宰场、餐饮企业、肉制品企业以及消费者。

上游来看,育种企业主要以安伟捷、科宝、哈伯德等国外育种公司为主,三家公司占据全球95%的白羽肉鸡育种市场;饲料方面,肉鸡饲料主要由玉米和豆粕构成,平均而言玉米约占59%,豆粕约占28%,白羽肉鸡是常见的家禽中料肉比较低的家禽,相比其他家禽具有更高的生产效率;由于白羽肉鸡抗病能力相对较弱,禽流感爆发后会影响消费情绪和产能供应。

中游来看,白羽肉鸡完整的代际繁育体系总共包括5代肉鸡培育,分别是纯系原种、曾祖代、祖代、父母代、商品代,我国祖代鸡大量从国外引种,2021年国产祖代鸡通过审核。白羽肉鸡出栏时间较短,从破壳雏鸡到出栏大约需要7周,从祖代引种到商品代出栏大约共需要77周(1.48年)。

下游来看,白羽肉鸡的需求方为屠宰场、餐饮企业、肉制品加工行业和消费者,主要通过团膳、快餐、零售、食品加工的方式流入市场,其中团膳约占35%,快餐约占33%,为白羽肉鸡的主要销售渠道。

国际层面,我国是鸡肉的生产、消费大国,USDA数据显示,中国是世界第三大鸡肉生产国、第二大鸡肉消费国,占全球鸡肉生产量的14.3%,消费量的14.72%。据USDA预估,2023市场年度我国鸡肉产量14.3百万吨,占全球的13.81%;消费量14.51百万吨,占全球的14.38%;进口量0.725百万吨,占全球的6.51%。

国内层面,我国白羽肉鸡历年祖代存栏在160-180万套左右,2022年白羽肉鸡年出栏量约75亿只。

文:农业团队

转自中信期货研究所农产品团队报告

来源:猪市风云

原文链接:

https://mp.weixin.qq.com/s/N7E__FxEQTrxnkEvGfIFhw