行业\\2022年全国肉鸡生产信息统计监测报告:累计出栏98.2亿!

导 语:

《2022年全国肉鸡生产信息统计监测报告》日前于《中国禽业导刊》2023年第一期发布,由中国农业科学院北京畜牧兽医研究所高级农艺师郑麦青整理撰写。报告整体回顾了2022年全国累计出栏量与鸡肉产量、祖代及父母代情况以及肉鸡各生产环节产品价格和产业链收益情况,并对行业动向等进行了预测与分析。

累计出栏量与鸡肉产量

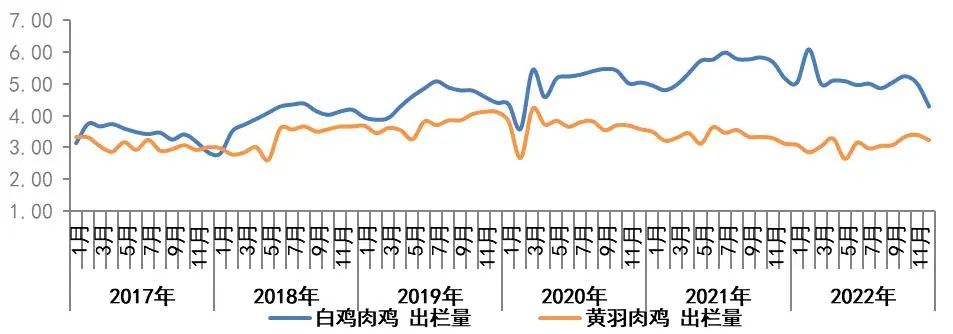

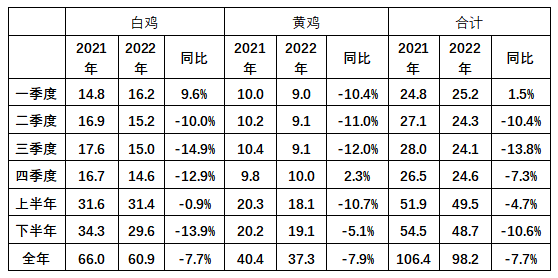

2022年白羽肉鸡、黄羽肉鸡累计出栏98.2亿只,同比减少7.7%。累计出栏白羽肉鸡60.9亿只,同比减少7.7%;累计出栏黄羽肉鸡37.3亿只,同比减少7.9% (见图1,表1) 。

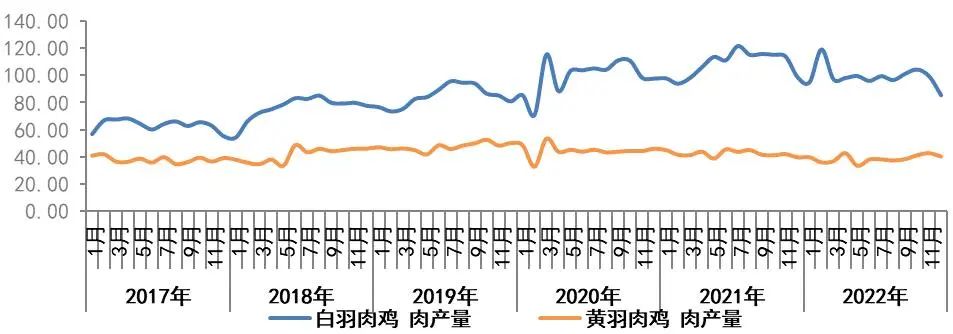

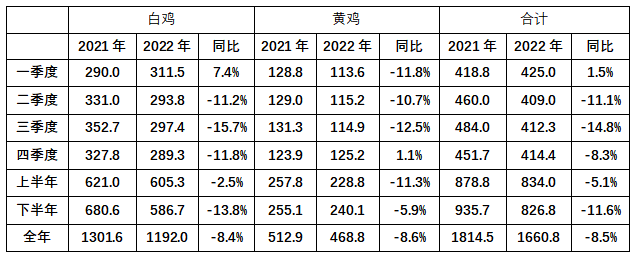

2022年累计鸡肉产量1660.8万吨,同比减少8.5%。累计白羽肉鸡鸡肉产量1192.0万吨,同比减少8.4%;累计黄羽肉鸡鸡肉产量468.8万吨,同比减少8.6% (见图2,表2) 。

图一 2017年以来肉鸡出栏量趋势

图2 2017年以来鸡肉产量趋势

表1 2022年肉鸡出栏量评估 单位:亿只

表2 2022年肉鸡产肉量评估 单位:万吨

祖代及父母代情况

白羽肉鸡:2022年更新祖代种鸡98.2万套,比去年同期减少23%。12月祖代在产存栏126.6万套,环比减少3.9%;后备存栏42.8万套,环比增加3.5%;总存栏量低于年均线5.3%。父母代在产存栏3989.8万套,环比增加3.1%,同比增加3.9%;2022年父母代种鸡更新量6497.4万套,同比增加2.1%;总存栏量高于年均线13.6%。2022年累计销售商品代雏鸡63.3亿只,同比减少8.0%。

肉鸡各生产环节产品价格和产业链收益情况

肉鸡生产全产业链平均收益为3.64元/只,同比增加1.18元/只。

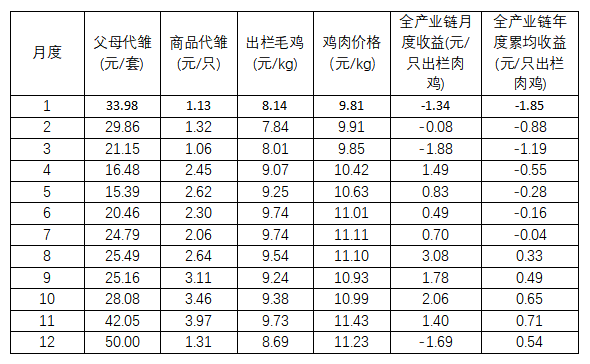

白羽肉鸡全产业链年度平均收益为0.54元/只,同比减少0.63元/只。其中:商品肉鸡养殖环节盈利1.58元/只,父母代环节亏损6.38元/套,祖代环节盈利134.86元/套,屠宰环节亏损0.28元/kg。肉毛鸡均价为9.02元/kg,同比增加7.5%。分割产品综合价格为10.69元/kg,同比增加5.4%(见表1)。

表1 2022年白羽肉鸡各生产环节产品价格和产业链收益情况

注:本文数据更新至50周,12月份数据为逻辑预估值,会与实际值存在差距。

(素材来源|《中国禽业导刊》2023年第1期)

补充阅读:

一、白鸡供需缺口或提前出现

近期产业链价格大涨,从供需两端分析,中泰证券认为主要有以下几方面原因:

1、父母代种鸡养殖端:12月为停孵期,鸡苗价格低,种鸡场淘汰种鸡数量增加,产蛋高峰期后移,表现为当前鸡苗减量,利好鸡苗价格上涨。

2、孵化端:12月末至春节前,孵化利润不佳,叠加新冠疫情不确定性,种蛋上孵量偏少,导致春节后鸡苗供应量有限,利好鸡苗价格上涨。

3、商品鸡养殖端:11月底开始,养殖端持续亏损,叠加春节假期的中断,养殖户补栏积极性较差,多避开正月十五之前出栏,出现补栏断档期,导致春节后毛鸡出栏较少,刺激毛鸡价格上涨。同时,节后养户补栏逐渐积极性提高,提振鸡苗价格。

4、大厂与小厂鸡苗价格收窄,利好大厂带动价格上涨。2022年12月2日至2023年2月2日,大小厂鸡苗价差持续收窄。在鸡苗供应紧缺背景下,大厂鸡苗供应较为稳定,定价话语权更强,利好鸡苗价格上涨。

5、屠宰场及终端:消费复苏,节后集中补货提振价格。正月初七(1月28日)之后,屠宰企业陆续开工,肉鸡收购量提升。同时,经销商备货补库,刺激鸡肉价格上涨。

中泰证券指出,当前,鸡苗方面,鸡苗价格已涨至高位,压制养殖利润(按照当前4元/羽的鸡苗价格测算,毛鸡养殖利润或亏损约1元/羽),抑制补栏积极性,在后期供给上量背景下,短期鸡苗价格继续上涨难度较大。毛鸡方面,整体2月肉鸡市场处于供需双增态势,随着复工复产,团膳及餐饮需求支撑下游毛鸡及鸡肉价格。

后市,随着疫后需求的持续修复,白鸡供需缺口或提前出现。

(摘编自:中泰证券)