超级鸡周期会重现吗?

2019年,禽业养殖企业迎来梦寐以求的“超级鸡周期”,养鸡大户们赚得盆满钵满。但很快,那些乘势扩产的养鸡企业们就会发现,自己即将遭遇到新冠病毒突降、禽流感来袭、饲料价格大涨的重重围攻。

已经历漫长寒冬的禽业渴望着春天的再次到来……

凤凰变鸡

2019年,肉鸡养殖业经历了“超级鸡周期”,鸡产品价格在11月一度来到17元/公斤,父母代鸡的利润甚至高达10元/羽。

不少企业着手扩大禽类饲养规模,到2020年,我国鸡肉产量达到1485吨,创下近二十年的新高。

然而对于家禽养殖这一类具有强周期性的行业来说,产能的全面扩张却往往意味着利润的下降。2019年10月,主产区白羽肉鸡价格突破13元/kg,但到了2021年,白羽鸡价格伴随着猪价的回落,较高点跌去五成左右。

新冠病毒的扩散首先带来了活禽交易市场的关闭,从疫情初期湖北、河南、山东等省份为防疫叫停活禽交易开始,有超过130个地级市出台了活禽交易禁令。省际的活鸡一般性调运一度在公路检查中就会被劝返,这也导致不少鸡苗运输受到了影响。

作为我国两大肉鸡品种,黄羽鸡价格自2019年11月以来持续亏损23个月。而白羽鸡同样在供应量高峰遭遇需求走低,价格迟迟无法反弹至历史均值水平,部分地区的屠宰场出现鸡价高进低出的倒挂景象。

短暂飞上枝头的肉鸡才发现自己终究不是凤凰。

何日重归高景气

体会过大起大落的家禽行业,正在经历着供需关系的再调整,行业去产能趋势明显。

产能变化从祖代种鸡传导至商品代肉鸡大致需要2年左右时间。如今,已经度过23个月行业亏损期,黄羽鸡产能收缩至三年内最低水平,预计2021年黄鸡出栏规模41亿羽左右,2022年黄鸡供应或创5年新低,商品代鸡上游供应端的压力将会降低。

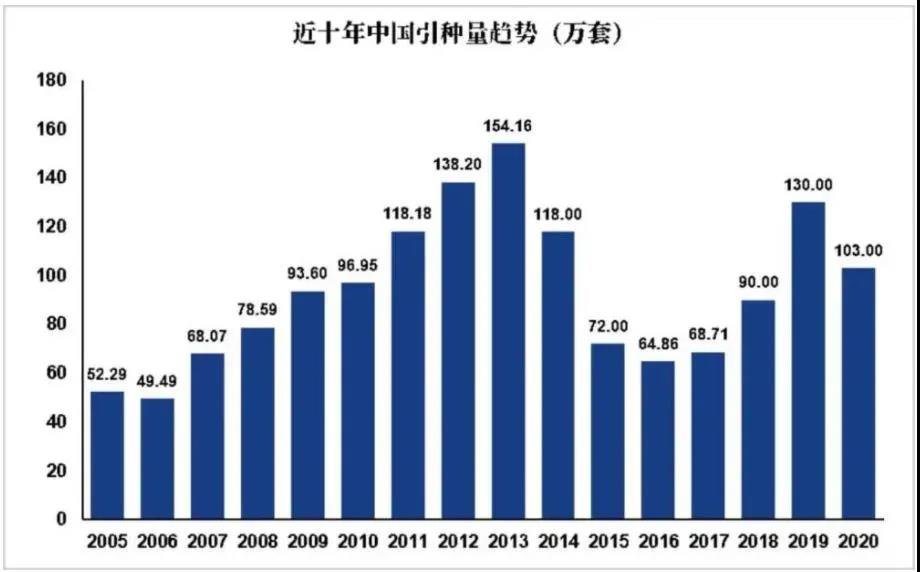

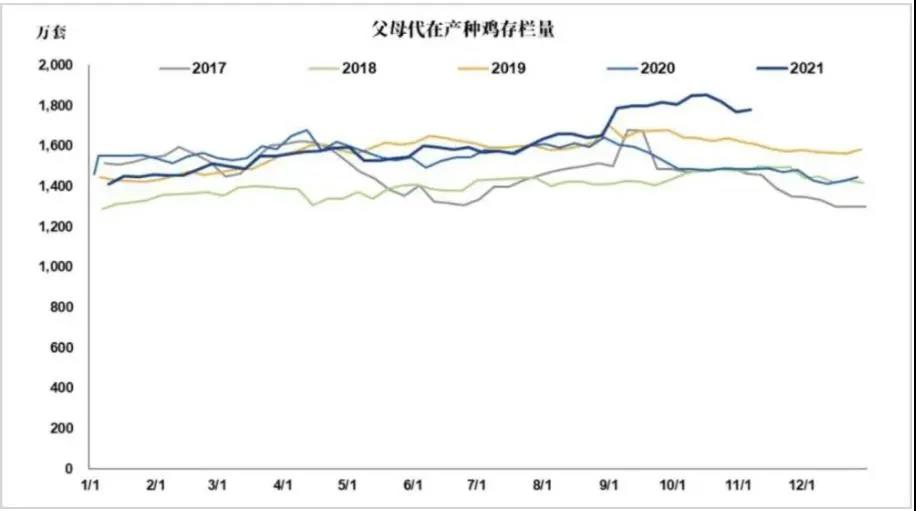

而白羽鸡目前从整体祖代鸡引种存栏及父母代种鸡存栏量来看,有相关人士预测,至2022年6月份,商品代白羽肉鸡数量或有所下降,供需调节还需要一段时间。好消息是,2021年,我国迎来首批3个自主培育的白羽肉鸡新品种,打破了国外种源的垄断,也让我国在白羽鸡市场上游调节的自主性大幅增强。

▲白羽鸡引种量变化,资料来源:中粮期货研究院

▲白羽鸡父母代种鸡存栏量,资料来源:中粮期货研究院

此外,在过去两年中,企业利润被持续走低的鸡价不断拖累,肉鸡企业新注册量减少。截至2021年12月24日,年内肉鸡企业新注册数量跌至1725家,较2020年的5331家同比跌幅超过65.00%。然而行业的不景气反而刺激了头部企业通过产业链向下延伸的方式,寻找新盈利点。

一部分企业开始加紧开发精细分割产品、深加工产品,甚至着手自行搭建中央厨房项目,以鸡肉深加工拉长企业的产业链。通过按需向生鲜电商、快餐企业、零食厂商提供加工产品,从B端打开市场,以谋取稳定的供应关系,平滑价格影响。

肉鸡企业之所以能够向下游进军,实际上也是由于需求端正在发生变化。

近年来,我国居民年人均猪肉消费量呈递减态势,而对禽肉的消费量却稳定上升。

鸡肉低脂高蛋白的特性,更是在国内愈来愈盛的健身和轻食风下大受欢迎。

眼下,无论是肯德基、麦当劳、老乡鸡等土洋快餐,还是优形、鲨鱼菲特等轻食减脂餐,对鸡肉都青睐有加。根据美团全平台订单量数据,TOP10的小吃品牌中,有五家是主打鸡肉的快餐品牌。

鸡肉作为一种廉价易得的蛋白质来源,随着产能水平的不断调节,通过探寻更高的商品附加值和品牌溢价,肉鸡行业依然有望在不远的未来等来新一轮强周期。

吃鸡决赛圈

目前需重点关注肉鸡两方面的动向:

其一,行业低迷期让中小企业叫苦不迭,却成为头部企业抢占市场的最佳时机。

在过去两年,肉鸡行业真正的头部企业,实际上非但没有跟随去产能的大潮,反而都在选择逆势扩张。谁在2020和2021两年选择不减产,谁就更有可能已经背靠出色的现金流,完善了自己的产业链,并找到了那些可以达成长期合作关系的大客户。

第二,包括活禽禁售令、自主育种、禽肉自给以及环境保护等明确的政策指向,必然会让那些反应最快的企业得到应有的“奖励”。

活禽交易叫停的另一面是冰鲜鸡肉市场将更为强势,要求企业及时进行产品结构调整,升级研发体系,提高物流服务水平。同时,对家禽肉类自给的发展目标也在督促企业重视建立集种鸡繁育、饲料生产、商品代黄羽肉鸡养殖与屠宰加工为一体的完整产业链,从育种开始就将成本优势建立起来。

从这样两个角度分析,肉鸡家禽行业是可以找到非常具有潜力的企业。

首先是白羽肉鸡全产业链的绝对龙头——圣农发展。圣农是中国最大的自繁、自养、自宰一体化肉鸡饲养、加工企业,养殖规模排名世界第三,亚洲第一。2021年圣农全年销售肉鸡3.7亿只,销售收入95.73亿元,并率先实现了种源的自给。

在行业遭遇低谷时,圣农却没有单纯地依赖大客户订单,而是积极向下游拓展产业链,并把目光锁定在C端。

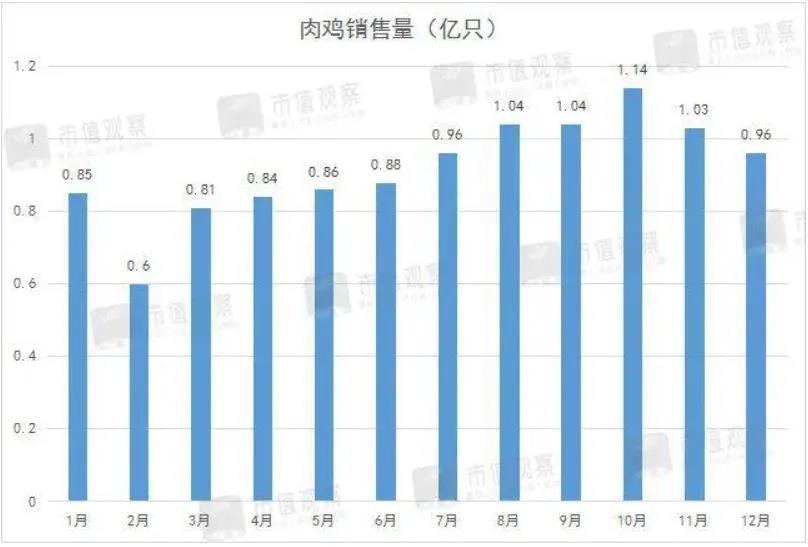

养殖业另一龙头企业,温氏集团同样值得关注。数据显示,2021年度,温氏股份肉鸡销售量创下新高,销量累计达11.01亿只,总收入为287.53亿元。

两年来,尽管鸡肉价格持续走低承压,但温氏集团在2021年却完成了养鸡业务的扩张,销量同比增长了4.5%,比前一年多售出肉鸡5000万只。随着市场行情好转,温氏集团在2021年第四季度肉鸡单季销售额已经逼近百亿大关。

▲温氏集团2021年肉鸡销售量

其他的非常具有潜力的家禽企业有:凤祥食品、立华股份、湘佳牧业、春雪食品、峪口等

在猪鸡周期共振的规律下,肉鸡企业正等待着市场需求的大反弹。

来源:市值观察